据说银行花费贷最近齐快卷成“麻花”了第四色欧美性爱。

我最近就老在一又友圈刷到花费贷的告白。

我钟情了下,告白最多的有两家,宁波银行和杭州银行。还挺巧,齐是来自浙江的银行。

不外,我莫得这两家银行的卡,没在他们那办过任何业务。看得出来这两家银行的花费贷告白投放力度如故挺大的。

知识是,银行这样积极主动推的业务,放贷利润应该很丰厚。

刚好,宁波银行最近发了2024年年报。艳羡的我看了下,宁波银行个东说念主业务前年的利润总数,尽然唯独不到34亿,比2023年降了30%以上。

我印象中,零卖业务一直是宁波银行的亮点。前年这个数据若干给了我一些小轰动。

行长上任三年,个东说念主业务利润大幅萎缩

宁波银行在2022年4月完成了行长更迭,行长庄灵君当前任职刚满3年。

对一家大型银行而言,3年技艺不长,但也足以考证在具体业务上的调遣,是否有奏效。

从“纸面”上看,2022年险些刚好是宁波银行的转机点。

那一年,公司的交易收入告别高增长。2023年,宁波银行交易收入同比增速唯独6.4%、净利润增速唯独10.66%,是除2020年外,最近几年里最低的一年。

2024年,宁波银行的交易收入是666.3亿元,同比增长8.19%。净利润是272.2亿元,同比增长6.29%。

增速天然亦然多年新低,但放在当今的银行业大环境下,这两个数字齐照旧算可以了。

不外,宁波银行的个东说念主业务前年却出现了大幅滑坡。

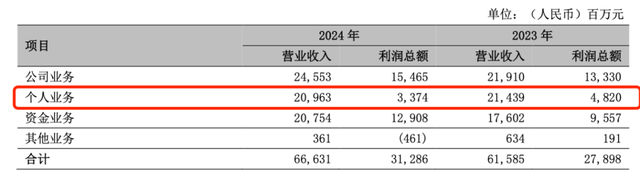

宁波银行把业务分红了4块。包括公司业务、个东说念主业务、资金业务和其他业务。

这很好意会。个东说念主业务便是面向个东说念主提供的银行业务作事,比如入款、信用卡、花费贷、典质贷款等等。

2024年,宁波银行个东说念主业求完竣交易收入209.63亿元,占公司总收入的31%。

这个数字比2023年有所下落,亦然公司三伟业务中,独一下滑的板块。

宁波银行个东说念主业务的利润更是大幅滑坡。2024年个东说念主业务的利润唯独33.74亿元,同比大幅下落30%。

咱们再往前推两年,你就知说念这个数字有多轰动。

2021年,宁波银行个东说念主业务营收194亿元,利润70.5亿元;

2022年,宁波银行个东说念主业务营收216亿元,利润92.5亿元。

2022年,个东说念主业务如故宁波银行第一大利润开首。前年,个东说念主业务利润只占宁波银行利润的12%。

短短几年,大幅萎缩。

“零卖黑马”发生了什么?

宁波银行多年来一直坚捏“大零卖”策略。

从限制上说,宁波银行的这一策略获取了很好的后果。宁波银行几年前就有了城商行中的“零卖之王”的名称。

咱们来看一个数据:

2024年,宁波银行的个东说念主贷款及垫款本金达到5577亿元,同比增长9.96%。2022年这一限制还唯独不到4000亿元,更远的2019年这一数字唯独1797亿元。

个东说念主贷款的主若是个东说念主花费贷。2024年这个数字是3575亿元,前边提到的宁来花,放的便是这一类贷款。

2024年,宁波银行个东说念主贷款的平均利率是5.76%,天然比2023年的6.34%下落了58个基点,但仍然比公司贷款的4.29%高了不少。

对比一下,2024年,日韩av宁波银行的平均入款利率唯独1.94%。

问题来了,既然宁波银行如斯宠爱零卖业务,个东说念主贷款又有着更高的利率,宁波银行的个东说念主业务利润,为何大幅滑坡了?

有一个环节筹备可以阐发:

宁波银行的全体不良贷款率一直保捏在较低的水平,2024年唯独0.76%。

但2024年,宁波银行的个东说念主贷款不良率是1.68%,其中个东说念主花费贷款和个东说念主规划贷款的不良率永诀为1.61%、2.97%。

2024年,宁波银行不良贷款金额筹划112.7亿元,其中个东说念主不良贷款金额高达94亿元,占到83.4%。

从2019年到2024年,宁波银行的个东说念主贷款不良率从0.92%升到了1.69%。

直白点说,伴跟着个贷业务限制的扩大,其质地也不才降。

韩国艳星2024年,宁波银行的贷款减值亏蚀达到115.6亿元,其中个东说念主业务减值亏蚀高达101.3亿元,比2023年跳跃16亿,这大幅吞并了宁波银行这块业务的利润。

银行不成再蒙眼决骤

这两年,银行的日子没往常好过了。

已裸露2024年财报的银行,已有多家出现了收入玩忽利润下滑。

这内部有息差下落,行业环境的客不雅要素,也有银行主动放慢、普及金钱质地、把稳风险的主不雅行为。

像宁波银行这样,还能保捏收入和利润增长的银行是未几的。

这倒也不是说追求收入和利润的增长不好,仅仅把把稳力纠合在限制上,可能会一举两失。宁波银行个东说念主业务的下滑,便是一个“纯真”的例子。

咱们可以拿着实的“零卖之王”招行比一比:

2024年,招行的零卖贷款和垫款余额为3.58万亿元,限制比宁波银行大多了。但招行零卖贷款的不良贷款率唯独0.98%,比宁波银行低多了。

2024年,招行的花费信贷类业务不良贷款率为1.54%,低于宁波银行,况兼比2023年还有所下落。

宁波银行“双增”财报中的另一个明显变化是,2024年,公司的非息收入唯独186.4亿元,同比减少了20亿元,下落幅度近10%。

非息收入在宁波银行收入中的比重,从2022年的35%,下落到2023年的33.6%,又进一步下落到了2024年的27.9%。

关于宁波银行而言,这确凿不是一个好音信。

宁波银行在财报中也提到,公司在规划中重心原宥的第一个问题是息差收窄,第二个问题就诟谇利息收入的下滑。

宁波银行示意,2024年,公司的非利息净收入承压,2025年,公司将聘任多种行为,普及非利息净收入,寻求该项收入增长。

不外,这照旧不是宁波银行第一次就非息收入表态了。

宁波银行曾在2022年年报中示意,瞻望2023年公司非息收入将保捏郑重增长;在2023年年报中示意,2024年将积极寻求非利息收入的增长。

不知说念宁波银行2025年的标的第四色欧美性爱,能不成完竣。